Banca Centrală Europeană a luat mai multe decizii care îi afectează, în primul rând, pe cetățenii cu credite la bănci. În același timp, Banca Națională a României (BNR) a decis să crească dobânda cheie la 3,75% pe an, ceea ce se simte mai ales în buzunarele românilor cu credite cu dobândă variabilă. Efectele crizei economice din pandemie se observă pe piețele financiare din toată Uniunea Europeană. La toate acestea se adaugă și sancțiunile economice impuse Rusiei, care au efecte inclusiv în economia Uniunii.

Franța

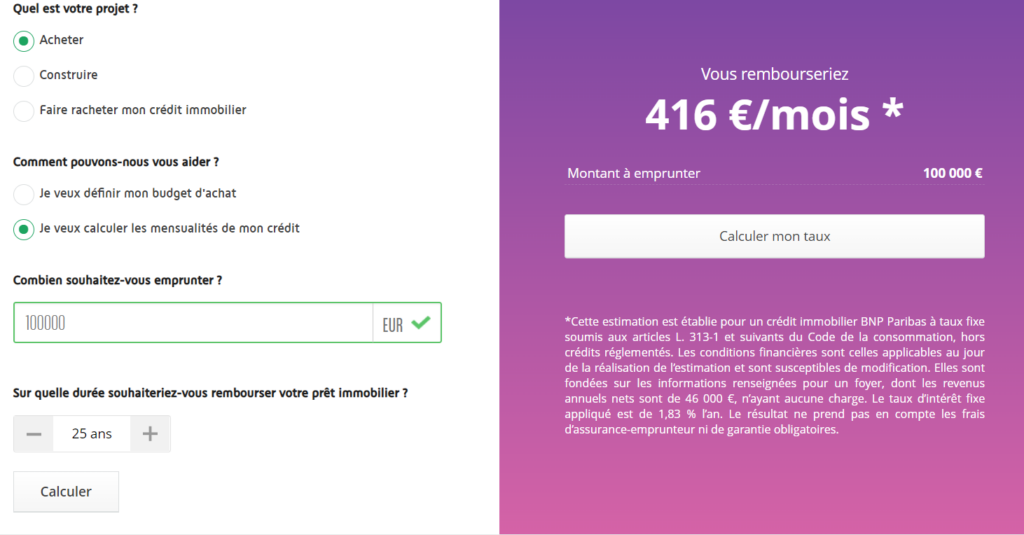

Criza economică pe care o traversează UE în prezent a determinat băncile din Franța să reducă perioada de creditare. Două dintre cele mai mari bănci franceze – BNP și Societe Generale – au limitat la 25 de ani plata creditului.

Pentru un credit imobiliar de 100.000 de euro la BNP Paribas Franța, o persoană va plăti o rată lunară de 416 euro. În cele 300 de luni în care va plătit rata, un francez va da băncii suma totală de 124.800 de euro. Adică în 25 de ani, banca va câștiga aproape 25% din valoarea creditului.

Banca Societe Generale din Franța oferă o rată puțin mai mare. Pentru un credit de 100.000 de euro, un francez va plăti 440 euro/lună, timp de 25 de ani. Va returna băncii suma de 132.000 de euro, ceea ce înseamnă un câștig de circa 32% din valoarea creditului.

Italia

Italienii au mai puțin noroc decât francezii, deoarece dobânzile fixe au crescut foarte mult în Italia. Italienii aveau unele dintre cele mai mici dobânzi din UE, însă acum sunt nevoiți să suporte costuri mult mai mari.

BNL Italia, bancă controlată de BNP Paribas, oferă o dobândă fixă de 2,81% pe an. La un credit de 100.000 de euro, un italian va plăti o rată de 453,67 euro/lună, timp de 25 de ani. În total, un italian va plăti 136.101 euro după cei 25 de ani și banca va câștiga 36% din valoarea creditului.

Italienii au rate mult mai mici dacă aleg dobânzile variabile. Pentru 100.000 de euro cu o dobândă variabilă, un italian va plăti o rată lunară de 373,91 euro/lună. Valoarea totală a creditului va fi, teoretic, de 112.173 euro, însă cu o dobândă variabilă riscă să aibă o rată mai mare pe măsură ce se vor schimba piețele financiare din UE.

Unicredit Italia oferă rate mai mari: 497,95 de euro/lună pentru cei cu dobândă fixă și 381,42 euro/lună pentru cei cu dobândă variabilă, pentru un credit de 100.000 euro pe 25 de ani. La creditul cu dobândă fixă, banca ar urma să câștige aproape 50% din valoarea creditului.

În Italia este posibil un credit pe 30 de ani. În 2019, Unicredit Italia oferea o rată lunară de 382,25 euro/lună, cu dobândă fixă, pentru un credit de 100.000 de euro pe 30 de ani. În 2022, pentru același credit și aceeași perioadă de plată, Unicredit fixează o taxă de 444,04 euro/lună. În doar 3 ani, ratele unui italian au crescut cu peste 60 de euro/lună. Totodată, la un credit pe 30 de ani, rata variabilă scade la 326 de euro/lună.

Spania

Spania este un alt stat afectat de dobânzile tot mai mari. Pentru un credit de 100.000 de euro, pe 25 de ani, un spaniol va plăti 478,06 euro/lună, cu dobândă fixă, arată banca Santander. Dacă va alege o dobândă variabilă, rata scade la 441,43 euro/lună.

Pentru un credit pe 30 de ani, Santander Spania oferă o rată de 434,16 euro/lună, la un credit de 100.000 euro. În 2019, aceeași bancă oferea o rată de 397,73 euro/lună, pentru un credit de 100.000 de euro. În doar 3 ani, ratele spaniolilor au crescut cu aproape 40 de euro/lună.

Românii sunt ajutați de programul „prima casă”

România are avantajul de a beneficia de programul „prima casă”, care oricum nu acoperă toate cererile de pe piață. La programul „prima casă”, rata dobânzii este de 3,76%, arată CEC Bank. Pentru un credit de 500.000 lei (100.000 euro) cu „prima casă”, un român va plăti o rată lunară de 2.573,38 lei, timp de 25 de ani.

Dacă nu ar exista programul „prima casă”, atunci cetățenii ar solicita creditul ipotecar în lei, cu o dobândă care de 9,8%. Un credit ipotecar de 500.0000 de lei (100.000 euro), cu dobândă fixă de 9,8%, are o rată de 4.673,05 lei, timp de 25 de ani. Aceasta este dobânda reală de pe piața financiară din România, fără ca Guvernul să intervină. La un credit de 500.000 de lei cu dobândă fixă, CEC Bank ar primi înapoi 999.153,96 lei, adică ar avea un profit de 100%.

Unicredit România oferă un credit ipotecar de 500.000 lei (100.000 euro), însă fixează o rată de 3.489,56 lei/lună, cu dobândă standard. Pentru cei 500.000 de lei împrumutați, un român va plăti în total peste 950.000 de lei, arată simulatorul Unicredit România. Adică Unicredit are în România un câștig de 90% din valoarea creditului, în timp ce în Italia câștigă doar 50% din valoarea creditului.

Chiar și cu programul „prima casă”, românii plătesc cu circa 100 de euro în plus decât un italian sau un francez care vor lua același împrumut. Un francez plătește o rată de 416 euro/lună, iar românul cu „prima casă” va plăti 500 de euro (rata de 2.573 de lei calculată de CEC Bank pentru un credit de 500.000 lei). Deși ratele cresc în Vestul Europei, românii sunt în continuare cei mai dezavantajați și cu salariile cele mai mici.

De ce BCE crește dobânzile

Situația economică a Uniunii Europene este una foarte complicată, iar BCE acționează precum o bancă în criză. Pentru a încerca să țină sub control inflația care a depășit pragul de 8% în zona euro, BCE a anunțat că va crește dobânzile de 3 ori în 2022. În 2024, BCE vrea să ajungă la o inflație de 2%.

După 11 ani, BCE va renunța la ratele negative ale dobânzii și la programul uriaș de cumpărare de active. Toate aceste măsuri adoptate de BCE pentru a combate inflația se resimt în buzunarele cetățenilor. Cele mai afectate state ar putea fi cele care au o datorie publică foarte mare, precum Italia, și cele care continuă să se împrumute foarte mult, iar în această categorie se regăsește România. Chiar dacă România are o dobândă de referință de 3,75 pe an, împrumuturile pe care le accesează țara noastră sunt la dobânzi uriașe de peste 6%.